RENTENINFO BEACHTEN, RIESTER-/RÜRUP-CHECK – JETZT!

Seit 2002 erhält jeder gesetzlich Rentenversicherte, der das 27. Lebensjahr vollendet hat und seit mindestens fünf Jahren Beiträge einzahlt, einmal im Jahr eine Renteninformation. In dieser wird unter anderem ausgewiesen, welchen Rentenanspruch Sie bereits

angesammelt haben und – das ist die größere Zahl – welche Rente man Ihnen prognostiziert, wenn Sie weiterhin wie bisher verdienen.Seitdem die Renteninformation regelmäßig verschickt wird, erfreuen sich Versicherte an den immer weiter steigenden Zahlen. Doch dabei sollten Sie eine nicht unwesentliche Kleinigkeit beachten.

Die Zahl, die dort steht, ist ein Bruttobetrag! Eigentlich ist das auch klar, wenn man sich einen Moment Zeit nimmt, um darüber nachzudenken. Die Beiträge werden ja schließlich auch vom Bruttogehalt abgezogen. Und wie beim Bruttogehalt

gehen dann noch Beiträge zur Kranken- und Pflegeversicherung ab; zudem muss mit einem Einkommensteuerabzug und gegebenenfalls Solidaritätszuschlag gerechnet werden. Ein Urteil des Bundesverfassungsgerichts vom 6. März 2002 stellte fest, dass

die gesetzliche Altersrente grundsätzlich steuerpflichtig ist (2 BVL 17/99). Im Zuge der anschließenden Einführung des Alterseinkünftegesetzes im Jahr 2005 wurde auch eine stufenweise Anhebung des zu versteuernden Anteils der Rente eingeführt. Ab dem Jahr

2040 werden Renten zu 100 Prozent steuerpflichtig sein.

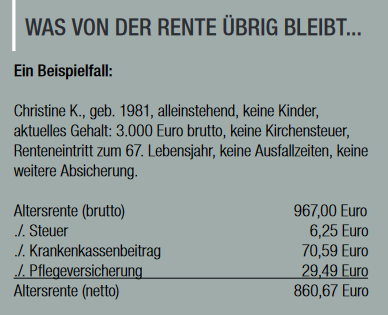

Private Vorsorge – wie auch immer geartet – ist also für einen entspannten Ruhestand unverzichtbar, wie Sie der nebenstehenden Beispielrechnung unschwer entnehmen können.

Neben der betrieblichen Altersvorsorge (bAV, Schicht 2) und der privaten Vorsorge (Schicht 3) ist die staatlich geförderte Altersvorsorge mit den Varianten Riester-, Rürup- oder Basisrente eine oft sinnvolle

und lukrative Möglichkeit, um die eigene Rente zu erhöhen. Durch ein ausgesprochen hohes Maß an staatlicher Förderung stellt die zu erwartende Rendite klassische Altersvorsorgeprodukte deutlich in den Schatten.

Bestehende Riester- und Rürup-Verträge jetzt auffüllen!

Bei Rürup-Verträgen betragen die Höchstbeträge für 2022 25.639 Euro bei Ledigen (51.278 Euro bei Verheirateten), wovon 94 Prozent steuerlich relevant sind. Bei Riester müssen vier Prozent Ihres rentenversicherungspflichtigen Bruttovorjahreseinkommens durch Beiträge und Förderungen in Ihren Vertrag fließen, um die volle Zulagenförderung zu erhalten.

Wir stehen gerne bei Fragen zu Renteninformation und Altersvorsorge zur Verfügung und prüfen anhand Ihrer Unterlagen, ob Handlungsbedarf besteht – sprechen Sie uns einfach an!

Text: VEMA News Privat (November 2022)